個人型確定拠出年金(iDeCo、イデコ)とは、老後生活に備えて自分自身で年金を作る制度だ。iDeCoの運営主体は国民年金基金連合会である。iDeCoでは、掛金額全額が所得から控除される等の税制上のメリットがあるため、加入者は年々増えており、2021年3月末時点で約194万人に達している。

本記事では、iDeCoの内容や節税効果、掛金額など、基礎的な内容をわかりやすく解説する。

iDeCoとは

iDeCoとは、毎月一定額の掛金を支払っていき、投資信託や年金保険、定期預金などで自分で運用して、老後資金を積み立てていく制度だ。

iDeCoに加入すると、積み立てた掛金と運用益をもとに60歳以降に老齢給付金が支給される。老齢給付金は、年金または一時金での受け取りが可能だ。老齢給付金の受給開始年齢は60〜70歳のあいだで選択できる。※2022年4月以降は、60〜75歳へと引き上げられる予定

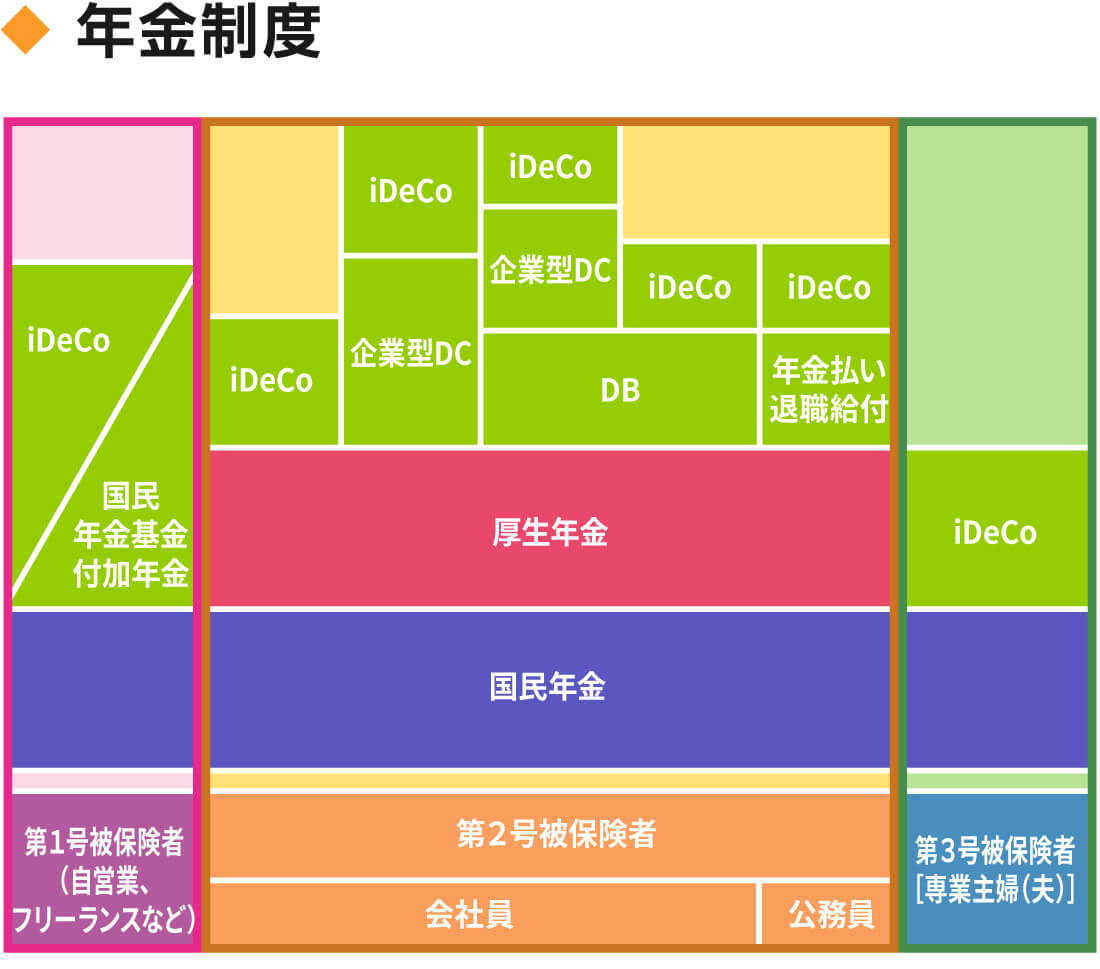

日本国民は、国民年金や厚生年金に加入して保険料を支払っているため、原則として65歳から「老齢年金」を受給できる。しかし老齢年金や退職金だけで、個人が希望する老後生活を送れるとは限らないため、iDeCoを利用するなどして自分自身でも老後資金を準備しておくのが望ましい。日本の年金制度は国民年金と厚生年金の2階建てと言われているが、iDeCoや企業年金を利用すれば3階建てにすることができる。iDeCoは公的年金制度を補完する制度である。

iDeCoへの加入で得られる3つの節税効果

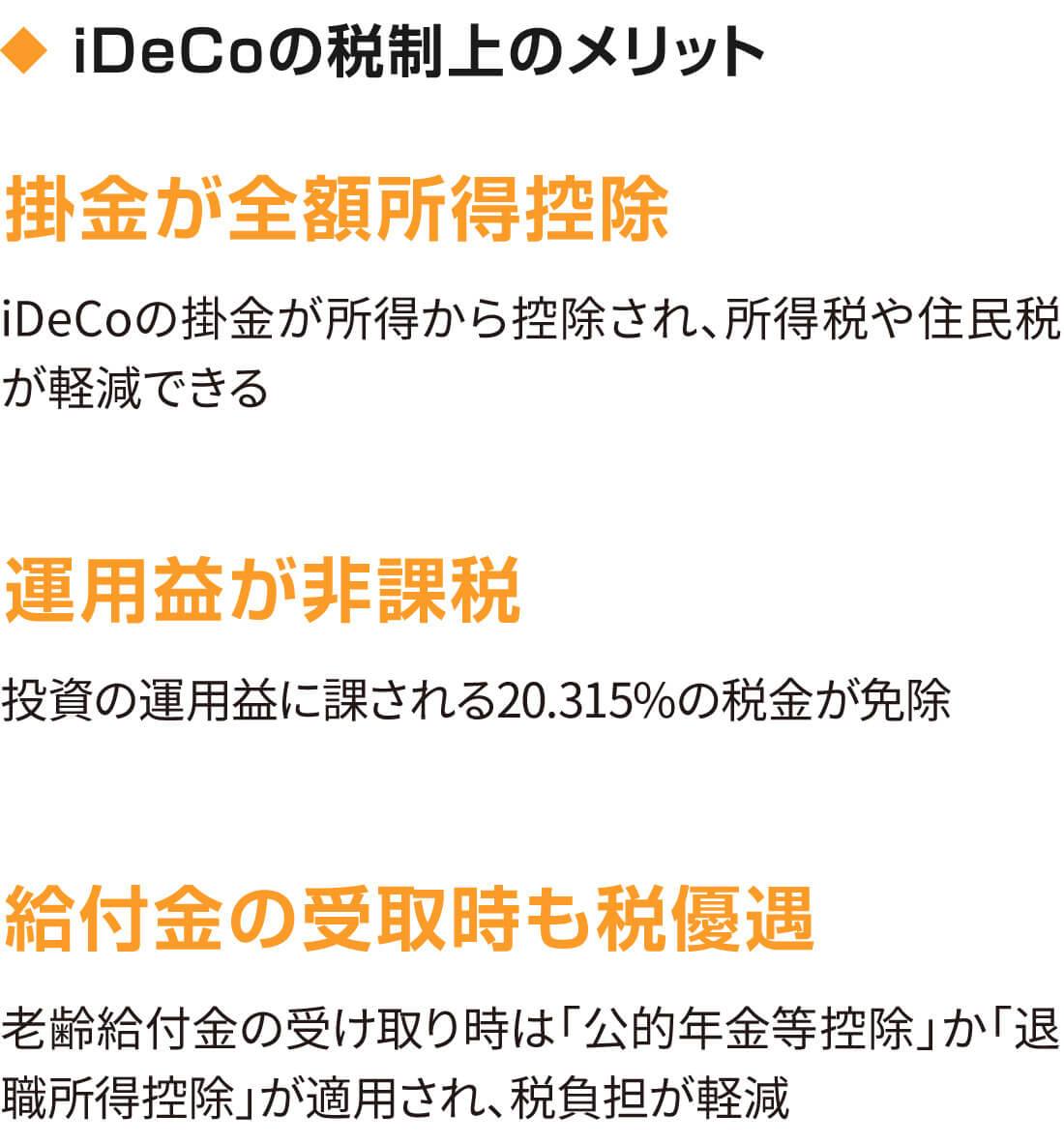

iDeCoに加入すると、所得税や住民税を節税できる可能性がある。iDeCoの節税効果には以下の3つがある。

掛金が全額所得控除

iDeCoで拠出した掛金の全額が所得控除されるため、所得税や住民税の節税効果が期待できる。所得控除とは、収入のうち所得税や住民税の計算対象外となる金額をいう。年間の合計所得金額が2500万円以下の場合に受けられる「基礎控除」や、所定の要件を満たす配偶者がいると受けられる「配偶者控除」なども、所得控除の1種だ。

所得税と住民税は、その年の課税対象となる所得(課税所得)に所定の税率をかけて計算する。課税所得とは、年間の収入から必要経費や所得控除などを差し引いた金額だ。

大まかに言うと、iDeCoの年間掛金額に所得税や住民税の税率をかけた金額だけ、税負担を軽減できる。所得税の税率は、課税所得に応じて5〜45%となる。住民税の税率は、自治体によって異なるが10%であるケースがほとんどだ。

たとえばiDeCoの掛金が月額2万円(年額24万円)、所得税と住民税の税率がともに10%であったとしよう。節税額は、所得税が24万円×10%=2万4000円、住民税が24万円×10%=2万4000円、合計で4万8000円となる。

運用益が非課税

投資信託で運用益が発生したり、定期預金で利息を受け取ったりすると、運用益や利息に対して20.315%の税金が課せられる。しかしiDeCoであれば、運用益や利息が発生しても税金を納める必要はない。

給付金の受取時も税が優遇される

iDeCoでの積立金と運用益を老齢給付金として受け取る際、所得税や住民税の課税対象となる。しかし、老齢給付金を年金形式で受け取る場合は「公的年金等控除」が、一時金で受け取る場合は「退職所得控除」が適用されて税負担が軽減される。

年金形式で受け取る場合を見てみよう。国民年金・厚生年金・iDeCoでの受け取り額が合計で年間200万円、これらの年金以外に収入がない65歳の人の場合、「公的年金等控除」は110万円だ。残りの所得90万円から、社会保険料控除や基礎控除、その他の適用可能な控除を差し引けば、所得税と住民税が非課税になる場合もあるだろう。

一時金で受け取る場合は、iDeCoの積み立て期間が長いほど「退職所得控除」は大きくなる。たとえば、iDeCoの積み立て期間が25年の場合は退職所得控除は1150万円である。退職所得金額は、退職金(一時金)から退職所得控除を差し引いて2で割った金額であるため、iDeCoで受け取る一時金が1000万円の場合、所得税と住民税を非課税にすることができる。企業からの退職金がある場合は、iDeCoの一時金と合算して退職所得を計算する。

iDeCoで投資できる商品

iDeCoで投資できる金融商品は、「元本確保型」と「元本変動型」の2種類があり、口座を開く金融機関によって商品の種類や取扱数が異なる。

元本確保型

元本確保型とは、定期預金や年金保険など、満期時に元本が戻ってくる商品だ。運用資産が大きく増えることはないが、元本割れするリスクもない。

元本確保型商品で運用すると、iDeCoの掛金が全額所得控除されるという節税メリットを享受しながら、着実に老後資金を積み立てられる。

ただし元本確保型のみで運用していると、運用益よりも後述する口座管理手数料の方が大きくなってしまうことに注意しよう。

元本変動型

元本変動型とは、運用の成果に応じて元本が変動する金融商品である。運用が好調であると運用資産が大きく増やせる可能性がある一方で、運用が不調であると元本割れとなる恐れがある。

現状、iDeCoで選択できる元本変動型は、投資信託を指す。投資信託では、投資家から募った資金がさまざまな資産(株式・債券・不動産)や地域(国内・国外)などの資産に投資され、運用益が発生した場合は、投資家に還元される。

iDeCoで選べる投資信託は、販売時の手数料がかからない「ノーロード」であり、かつ商品の保有中にかかる信託報酬が安い商品が中心だ。

iDeCoで投資する商品を選ぶ際は、積立期間や投資経験などに基づいて、どの程度のリスクを許容できるのかを考えよう。投資のリスクとリターンについては、リンク先の記事で詳しく解説している。

iDeCoに加入するには

iDeCoに加入できるのは、20歳以上60歳未満の国民年金第1号被保険者と第3号被保険者、60歳未満の第2号被保険者だ。第1号被保険者は自営業やフリーランス、第2号被保険者は会社員や公務員、第3号被保険者は第2号被保険者に扶養される専業主婦(夫)である。

ただし、国民年金の第1号被保険者は、国民年金保険料の全額免除や半額免除を受けていたり、農業者年金基金に加入していたりすると、iDeCoに加入できない。第2号被保険者は、勤務先の企業で企業型確定拠出年金(企業型DC)に加入しているとiDeCoに加入できない場合がある。

iDeCoに加入するには、銀行や証券会社、保険会社などの金融機関(運営管理機関)で口座を開設する必要がある。

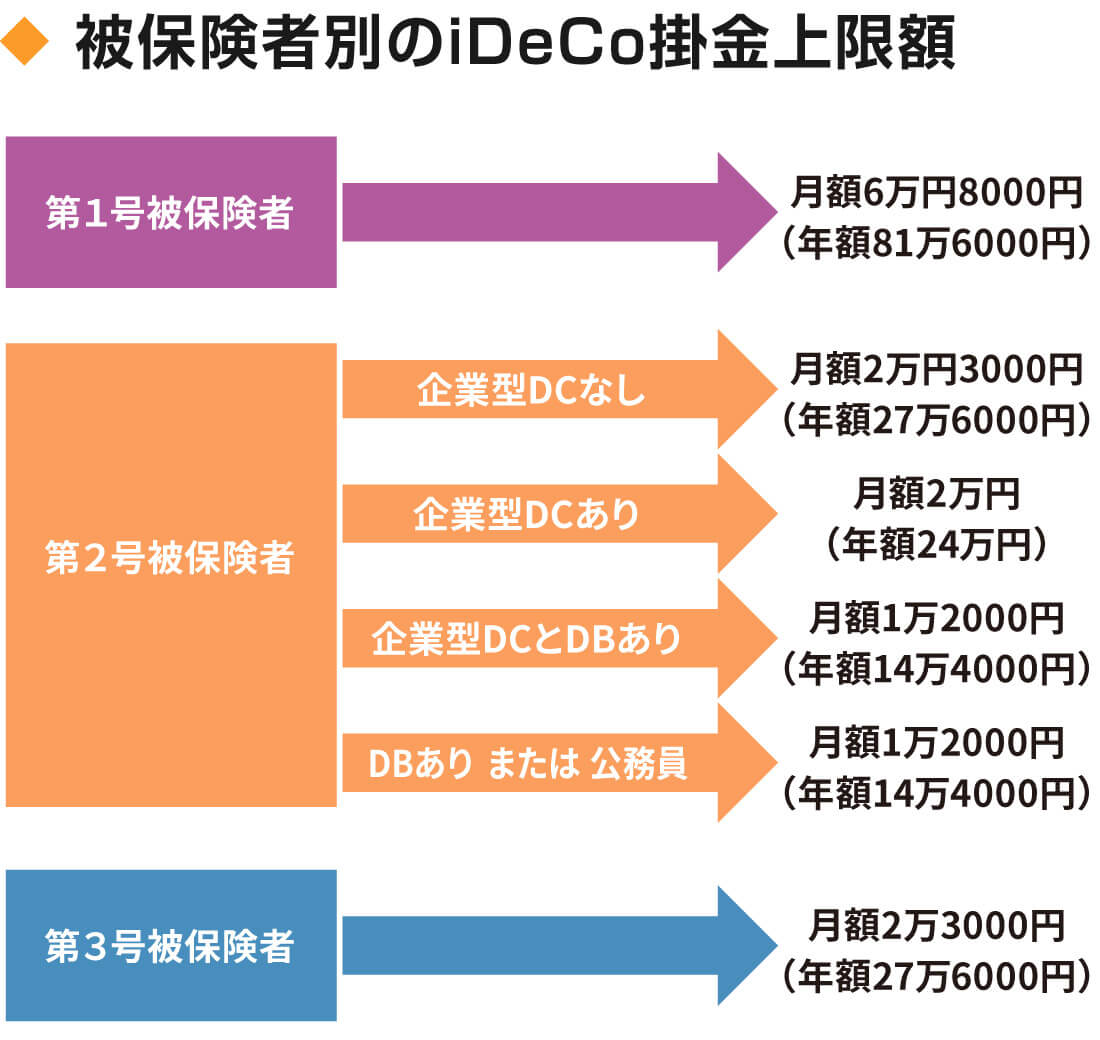

iDeCoの掛金額

iDeCoの掛金は、月々5000円から1000円単位で設定できる。掛金額は、年に1回変更が可能だ。iDeCoの掛金上限額は、国民年金の被保険者の種類によって異なる。

国民年金の被保険者別の掛金上限額は、以下の通りだ。

iDeCoの掛金上限額は、厚生年金に加入できない第1号被保険者がもっとも多い。ただし第1号被保険者の掛金上限額は、「国民年金基金」もしくは「付加年金」を合算した金額である点に注意したい。国民年金基金と付加年金は、どちらも第1号被保険者の老後保障を手厚くするために、老齢年金の受給額を増やす制度である。

第2号被保険者は、企業型DCやDBなどの導入状況に応じて掛金上限額が決まる。

企業型DCとは「企業型確定拠出年金」のことであり、企業が掛金を拠出して従業員の運用先を指定し、年金資産を運用する制度だ。 企業と従業員が協力して、老後の年金を準備する制度であると考えるとわかりやすいだろう。

DBとは「確定給付企業年金」のことであり、企業が掛金の拠出から運用までを行う企業年金制度だ。企業が従業員のために老後の年金を準備する点が、企業型DCとは異なる。

転職や退職などの理由で、国民年金の被保険者の種類が変わった場合は、 iDeCoの掛金上限額も変わる。また被保険者の種類が変わらずとも、第2号被保険者が転職する場合、転職先の企業が導入する企業年金制度に応じて、掛金上限額が変わる点に注意が必要だ。

iDeCoの事務手数料

iDeCoに加入すると、以下の事務手数料がかかる。

- 加入時・移換時の手数料:iDeCoの口座開設時や移換(企業型確定拠出年金から資産の移換)をした場合の手数料

- 口座管理手数料:iDeCoの口座を維持するための手数料

- 給付事務手数料:年金や一時金を受け取る際に支払う手数料

- 還付事務手数料:納付した掛金が還付されるときの手数料

- 移換時手数料:iDeCoの口座を他の金融機関で開設し直すときの手数料

上記のうち加入時・移換時の手数料は、金融機関にかかわらず一律2829円となる。

口座管理手数料は金融機関によって異なるが、掛金を拠出する場合、どの金融機関で口座を開いても最低毎月171円は支払う必要がある。年額で2052円だ。掛金を拠出しない場合は、毎月66円程度となる。

給付事務手数料は都度440円であり、加入資格のない月に拠出された掛金などを返金する還付事務手数料は都度1488円となっている。移換時手数料は4400円が一般的だ。

iDeCoで投資を始めると、毎年数千円の手数料がかかることを覚えておこう。iDeCoの口座は、1人につき1口座しか開設できない。商品のラインナップやサービスの内容、事務手数料の金額などを入念に比較したうえで、口座を開設する金融機関を選ぼう。

iDeCoで注意すべきこと

iDeCoは3つの節税効果があり、老後資金を準備する際はぜひ活用したい制度である。最後に、iDeCoの注意事項を確認しておこう。

iDeCoは老後資金を長期にわたり積み立てるための制度であり、原則として60歳になるまで資金を引き出せだい。そのため緊急でお金が必要になっても、iDeCoで積み立てているお金を頼れないことを覚えておこう。また、iDeCoの加入期間が10年に満たない場合は、加入期間に応じて受給可能年齢が後ろ倒しになる。

ただし、毎月の積み立てが困難になった場合は、掛金の減額や支払いの停止をすることは可能だ。iDeCoを開始する前に、今後の人生において予想されるライフイベントと必要資金を書き出し、緊急時用の資金を別に準備したうえで、無理のない範囲でiDeCoの掛金額を決めることが大切だ。

【関連記事】

資産形成・資産運用とは【老後2000万円問題に備える】

複利運用しながら老後2000万円を貯めるのに毎年必要な資金は?計算方法を解説

分散投資をプロが代行!投資信託を解説